2025年中国互联网医疗市场规模将达4943亿元,医药电商发展面临多重风险

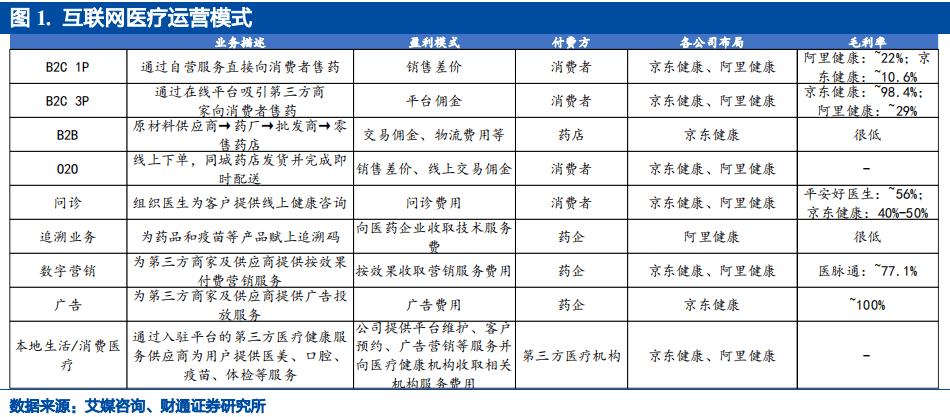

当前互联网医疗业态丰富多样,从供给端看,中国互联网医疗市场可拆分为问诊市场、药品市场、器械及保健品市场,预计 2025 年市场规模约 4943 亿人民币 。

财通证券近日发布医药电商行业报告指出,当前互联网医疗业态丰富多样,从供给端看,中国互联网医疗市场可拆分为问诊市场、药品市场、器械及保健品市场,预计 2025 年市场规模约 4943 亿人民币 。

在互联网医疗的细分市场中,京东健康及阿里健康占据绝大部分市场份额,通过自营(1P 业务,赚取药品差价)、平台(3P 业务,赚取佣金、平台使用费等)扩大营收,此外,叮当快药也参与该赛道竞争,平安好医生、微医、春雨医生等提供在线问诊服务,通过问诊佣金分成或者广告营销等方式实现盈利。

报告指出,互联网医疗其他细分领域参与者众多,行业格局未定,大多数互联网医疗没有稳定的盈利模式,但医药电商目前的收入体量较大,且行业集中度较高,弗若斯特沙利文的数据显示,2020 年医药电商在互联网医疗行业中市场规模占比达 50%。

报告认为,以京东健康、阿里健康等为代表的医药电商公司,较容易变现,形成线上流量分发平台,反哺线上购药,构筑生态闭环。2021 财年阿里健康经测算的商品交易总额(GMV)为 1,232 亿人民币,京东健康经测算的商品交易总额(GMV)为 1,101亿人民币。

京东健康自 2014 年作为京东集团独立的业务类目运营以来,成为高速增长的“互联网+医疗健康“一体化平台。

弗若斯特沙利文报告显示,截至 2020 年 6 月 30 日,京东健康已成为中国最大的在线医疗健康与零售药房。京东健康自营药房的供应链优势明显,利用京东集团全国的物流网络,形成对上游医药生产企业、中游仓储、下游配送的全流程高效率管理体系。截至2021 年,搭建 19 药品仓+400 综合仓,多地备仓,履约能力强大。

在线问诊方面,京东健康于在线诊疗领域投入较多,包括投资建设专科中心、投资医院等;同时利用供应链优势给小药店和公立医院供货,并收购小的流通企业,期望切入医药供应链的管理,攫取医药流通商的市场份额。

阿里健康通过收购中信二十一世纪借壳在港股上市,通过收购广州五千年医药连锁公司,启动医药电商自营业务,后阿里集团不断向阿里健康注入天猫医药馆业务,发展其电商平台业务。

阿里健康偏轻资产运营,其用户流量导流基础强大(阿里零售 8.1 亿 VS 京东集团 5.7 亿)。报告预计阿里系生态圈将持续发力,在流量导入、技术支持、O2O 线下联动及支付等方面为阿里健康保驾护航;消费医疗领域,由于较早的投资爱康国宾、美年健康等线下巨头实现较快增速;阿里健康的自营业务中药品收入占比 64%,其中处方药占比 40%,自营处方药 2022 财年同比增长 105%。

政策、行业竞争、新业务的拓展等因素为医药电商的扩张带来了不同程度的风险。

2022 年 6 月,互联网诊疗监管细则公布,明确禁止“先药后医”。文件指出,药品零售企业通过网络销售处方药的,应当由医生先对患者进行在线问诊,开具处方后,患者根据买方购药。交易链路的规范可能会对医药电商处方习惯产生冲击,患者接受度下降,造成处方药收入下滑。若医生开方与患者需求不一致,可能造成履约成本增加。问诊要求医生介入后,造成处方药销售人工成本增加。

在竞争方面,医药电商的主要竞争对象包括但不限于医药零售公司,以及提供在线医疗健康服务的公司。这些公司在财务、技术、研发、营销、分销、零售及其他资源上也具备优势,他们可能具备长期经营的历史、更庞大的用户群或者更广泛且深入的市场覆盖。

对于在线问诊和消费医疗等新兴业态,可能长期亏损。新型业务可能需要医药电商公司持续投入,利润率可能低于预期,对医药电商整体的经营业绩和盈利能力产生不利影响。医药电商可能无法将自营业务和平台业务的成功复制到在线问诊、消费医疗等新业务中。

不过,随着互联网医疗的快速发展,加之近年来大众生活习惯的改变,远程问诊、线上购药等需求急剧增加,网售处方药、在线问诊及线上接通医保等在新的环境下规范发展。受益于处方外流、医保双通道机制落地、网售药品渗透率提升等因素,机构对医药电商长期潜力保持乐观。

关注大健康Pai 官方微信:djkpai我们将定期推送医健科技产业最新资讯