2025年数字健康报告:全年融资额达223亿美元,AI成核心主题

日前,CBINSIGHTS发布《2025年数字健康报告》。

日前,CBINSIGHTS发布《2025年数字健康报告》。报告指出,经过数年的调整,数字健康领域正在回暖——

融资额连续第二年增长,在 2025 年达到 223 亿美元。

巨额融资领跑市场,投资者更倾向于对成熟公司进行大规模押注,中期阶段交易占比创下历史新高。

人工智能(AI)成为核心主题,占据了并购活动的近四分之一,且 14 家新晋独角兽企业全部属于 AI 领域。

数字健康融资额连续第二年上升

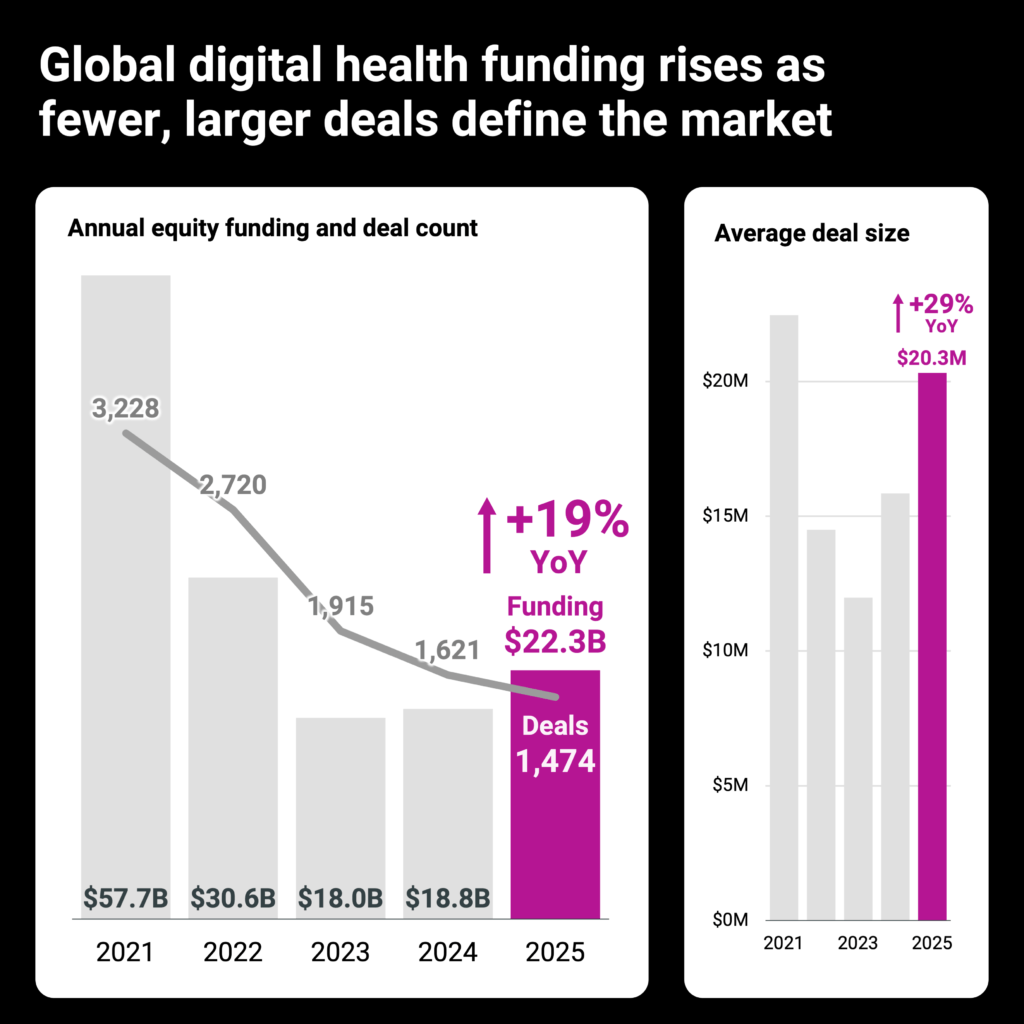

2025 年,数字健康领域的融资额同比增长 19%,达到 223 亿美元,连续第二年保持回升态势。然而,交易量下降了 9%,降至 1,474 笔,延续了2025 年的市场特征,即资本集中投向少数具有成熟市场表现的公司。

年度平均交易规模反映了这一转变,从 2024 年的 1,580 万美元增长了 29%,达到 2,030 万美元。

尽管交易数量有所下降,但三大主要地区的融资额在 2025 年均实现了增长。

美国以 158 亿美元占据了全球融资额的 71%,其中位交易规模增长 33% 至 800 万美元。

欧洲地区表现最为强劲,融资额同比增长 39%达 43 亿美元,尽管交易量下滑 10%,但得益于芬兰 Oura 公司 10 月完成的 9 亿美元融资。

亚洲的融资额增长了 25%,达到 15 亿美元,交易量则小幅下降了 4%。

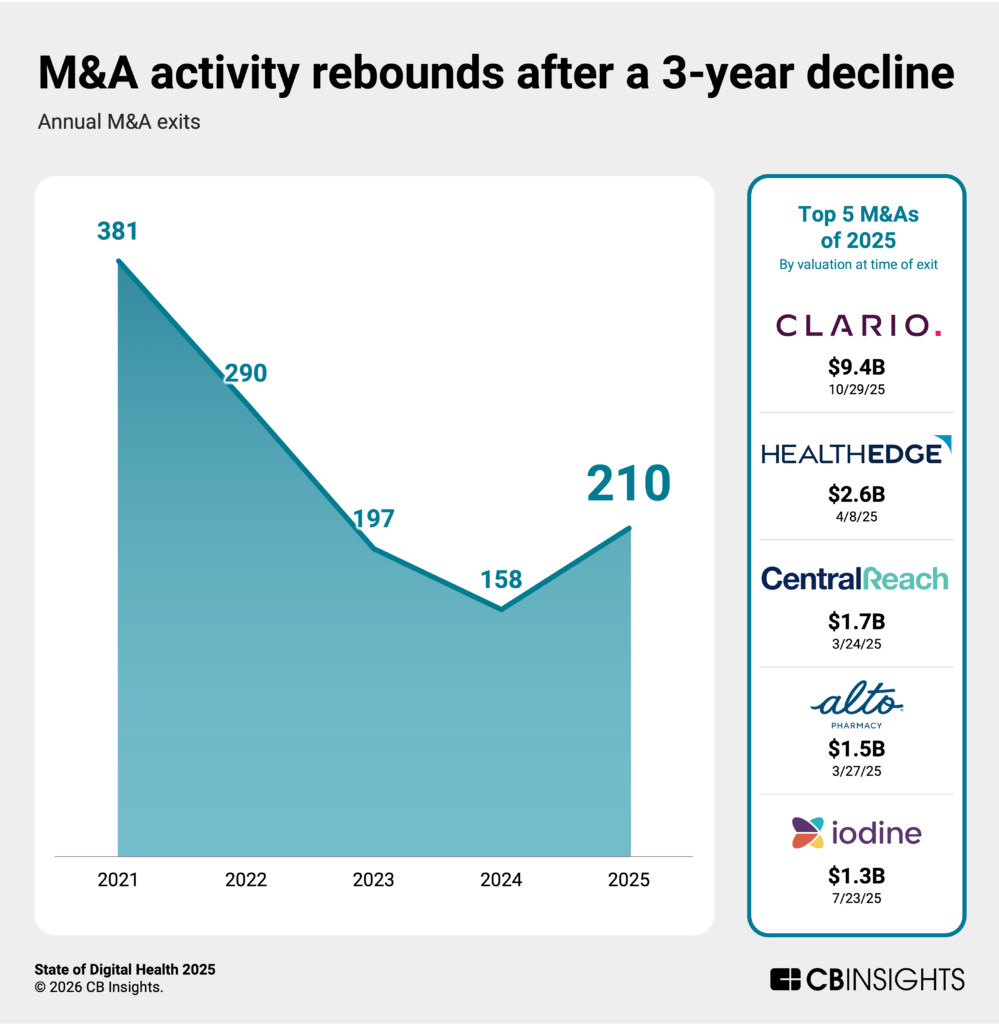

数字健康领域并购交易在连续三年下滑后迎来反弹

2025 年并购活动激增 33%,交易量从 2024 年的 158 笔增至 210 笔,结束了连续三年的下滑。这一反弹信号表明,随着战略收购方致力于填补能力缺口,尤其是人工智能领域,市场对行业整合的兴趣重新燃起。

2025 年最大的交易是赛默飞世尔科技(Thermo Fisher Scientific)在 10 月以 94 亿美元收购临床试验平台 Clario。此次交易通过 Clario 的终点数据解决方案(该方案支持 70%的 FDA 药物审批)及其专有人工智能工具,强化了赛默飞世尔的临床研究技术体系。

AI 收购成为主导趋势,在数字健康领域的并购活动中占比达 24%,因为专有模型和数据集已成为竞争护城河。

2025年最大的 AI 交易之一是 Waystar 在 7 月以 12.5 亿美元收购 Iodine Software。Iodine 的收入周期自动化平台处理着全美 1000 家医院超过 33% 的住院出院数据,这使得 Waystar 在日益由 AI 驱动的市场中获得了显著的数据优势。

报告预计,随着各公司将获取专利数据集和技术人才列为优先事项,以人工智能为核心的并购活动将在 2026 年加速。

远程医疗整合是2025年的另一个关键主题,占全年并购活动的 22%。Remedy Meds 在 9 月以 5 亿美元收购了 Thirty Madison,将其减重解决方案与 Thirty Madison 更广泛的专科服务相结合。Teladoc Health 表现尤为活跃,完成了三项收购——Catapult Health(预防保健)、UpLift(心理健康)和 Telecare(专科护理),以扩大其虚拟医疗服务组合。

IPO 活动保持稳定,共完成 17 次发行,较 2024 年的 16 次略有增长,在 2023 年仅 7 次 IPO 后呈现显著企稳态势。医疗科技领域占据主导地位,其中人工智能赋能的软件表现突出,包括 HeartFlow(用于冠状动脉护理的 3D 心脏建模)和 Carlsmed(定制化脊柱手术设备)。癌症检测分子诊断领域同样表现亮眼,BillionToOne、MiRXES 和 Caris Life Sciences 三家企业均已上市。

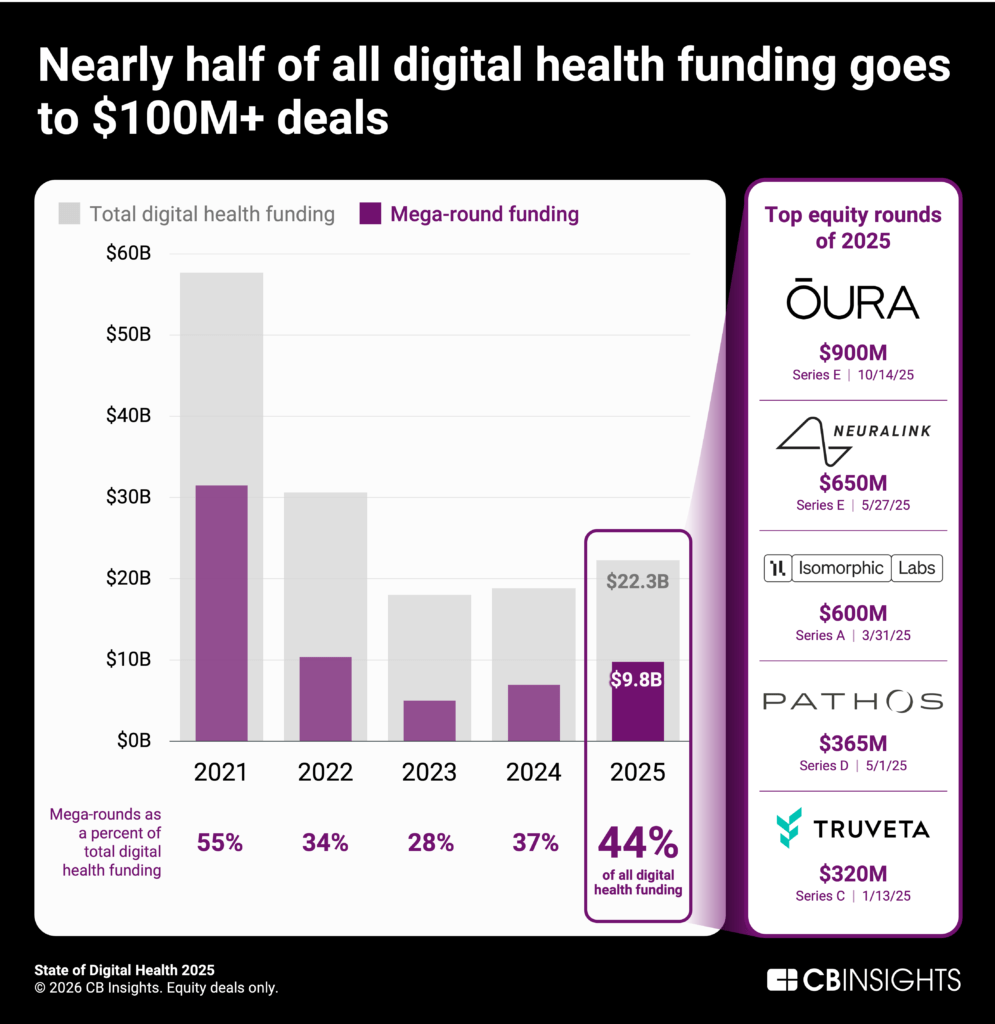

巨额融资(1亿美元以上)占据了总融资额的44%

巨额融资(1 亿美元以上的交易)连续第二年增长,2025 年共达成 48 笔交易,总额达 98 亿美元,占数字健康融资总额的 44%。

2025年最大的一笔融资是总部位于芬兰的 Oura 完成的 9 亿美元 E 轮融资,由富达投资(Fidelity Investments)领投,估值达 110 亿美元。这家智能戒指公司报告其 2024 年营收超过 5 亿美元,并有望在 2025 年达到 10 亿美元,这反映了消费者对预防性健康追踪的旺盛需求。

这种需求已延伸至可穿戴设备之外。预防性健康诊所在 2025 年的融资中占据主导地位:Function Health 为其会员制实验室检测和健康洞察平台筹集了 2.98 亿美元,而瑞典公司 Neko Health 则为其线下预防性扫描诊所筹集了 2.6 亿美元。这两笔融资都表明,投资者坚信消费者愿意为主动健康监测付费。

该年度其他几笔顶级巨额融资横跨新兴领域:脑机接口平台 Neuralink(6.5 亿美元)以及谷歌旗下的药物研发分拆公司 Isomorphic Labs(6 亿美元)。

多家人工智能企业完成多轮融资,凸显了投资者持续的青睐。医学参考平台 OpenEvidence 通过四轮融资募集了 7.35 亿美元,而临床文档公司 Abridge 则通过两轮融资获得了 5.5 亿美元。

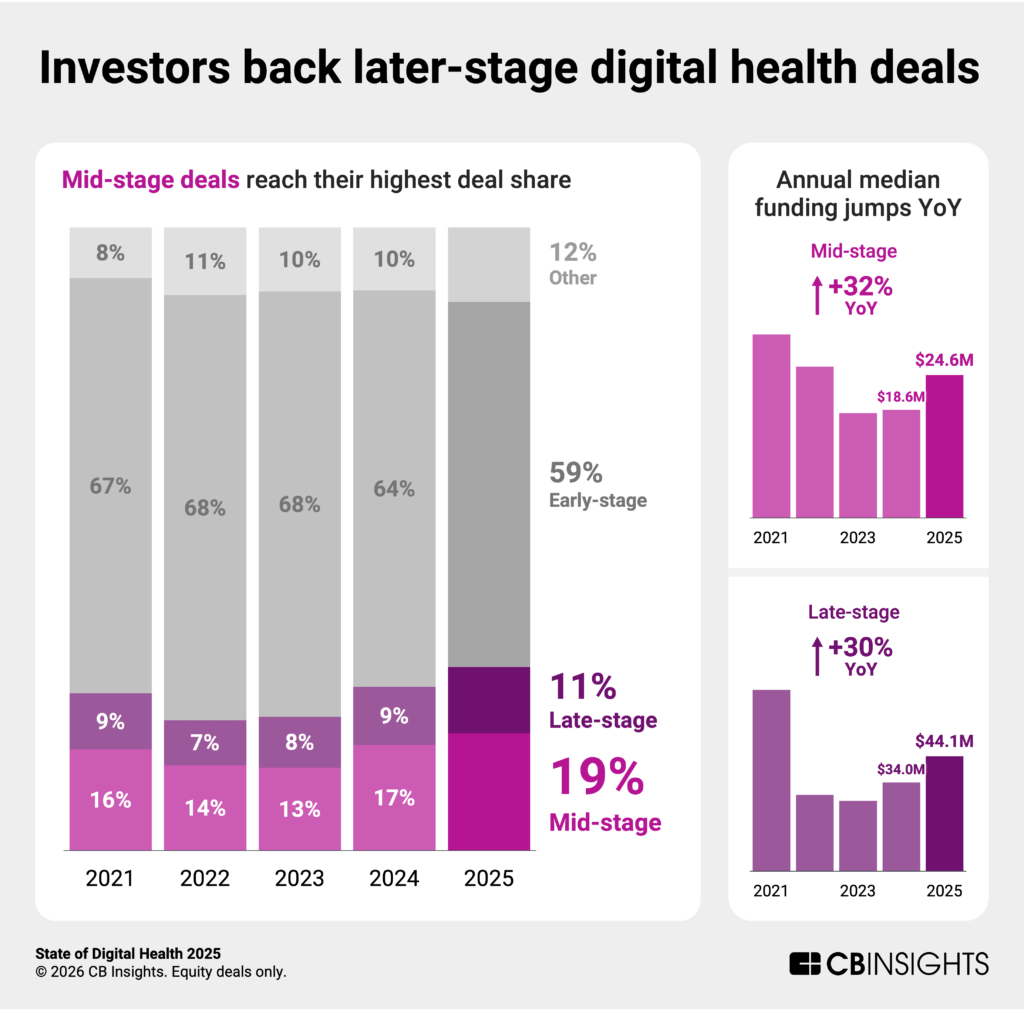

中后期交易占比创历史新高

2025 年,投资者持续转向后期阶段企业。

中期交易占总交易量的 19%,这是连续第二次增长。 而后期交易份额从 2024 年的 9% 上升至 11%。早期交易份额则降至 59%,创历史最低纪录,较 2024 年的 64%有所下降。

交易规模进一步印证了这种对成熟企业的偏好:中后期融资额中位数同比均增长了 30% 以上,而早期融资额中位数的涨幅仅为 13%。

这种转变在美国最为显著:早期阶段交易占比从 2023 年的 66% 降至 51%,而同期中期交易占比则从 13% 攀升至 23%。相比之下,欧洲和亚洲的变化较为缓和。欧洲的早期阶段占比从 2023 年的 76% 略微下降至 72%,而亚洲则从 64% 降至 62%——这表明美国以外的市场对早期创新仍保持着热情。

这种分歧表明美国市场正趋于成熟,投资者优先考虑具有成熟市场表现的公司,而欧洲和亚洲的投资者则更愿意支持新兴企业。

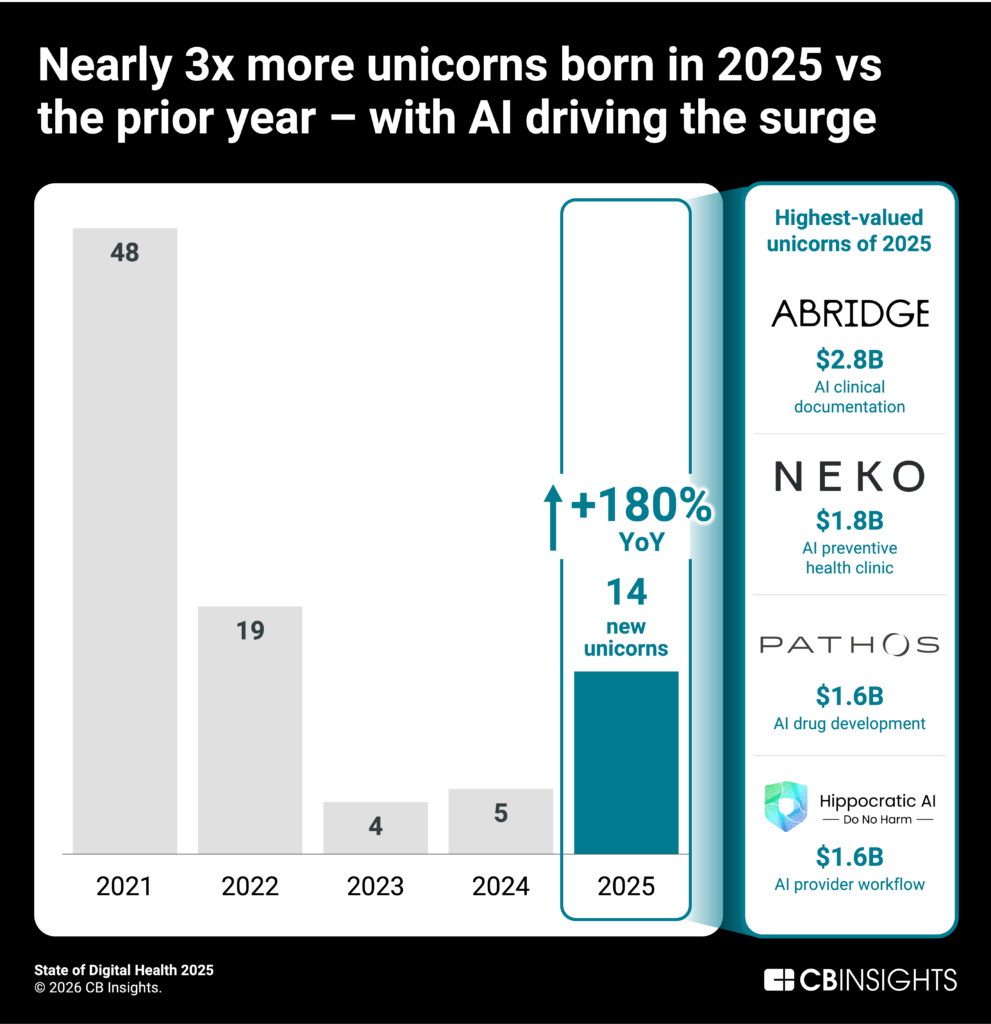

14家新晋独角兽企业诞生,几乎是2024年总数的3倍

2025 年涌现了 14 家新的数字健康独角兽企业——几乎是 2024 年(5 家)的三倍。

这 14 家企业均在其核心产品中应用了 AI 技术,涵盖药物研发(Chai Discovery、Enveda)、临床文档管理(Ambience、Abridge)以及医疗机构解决方案(Hippocratic AI、OpenEvidence)——这标志着 AI 在整个数字健康领域的统治地位。从地域分布看,美国占据主导:14 家公司中有 12 家总部位于美国,亚洲和欧洲各占 1 家。

按估值计算,2025年新晋的顶级独角兽包括:

Abridge(28 亿美元):利用 AI 驱动的临床文档记录,旨在减轻医护人员的职业倦怠

瑞典的 Neko Health(18 亿美元):提供预防性健康筛查的实体诊所

Hippocratic AI(16 亿美元):面向医疗应用的大型语言模型与对话式AI代理

Pathos(16 亿美元):AI 驱动的肿瘤治疗药物研发

在估值重置的背景下,2023 年独角兽企业诞生数量骤减,而2025年的反弹则反映出投资者信心的复苏。随着人工智能技术成为数字健康领域的核心驱动力,人工智能驱动的企业正引领着这场复苏浪潮。

*本文编译自CBINSIGHTS

关注大健康Pai 官方微信:djkpai我们将定期推送医健科技产业最新资讯