2024中国医疗核心系统市场份额公开

IDC于近日发布了《中国医疗核心系统市场份份额,2024:新一轮验证》报告。

IDC于近日发布了《中国医疗核心系统市场份份额,2024:新一轮验证》报告。报告指出,受外部的环境的不利影响,2024年以来医院用户的需求延递、验收回款推迟,整体医疗IT市场发展不如预期。其中,在医院等级评级、公立医院国考等政策的驱动之下,作为医疗机构的基础系统,核心诊疗系统的配置及升级需求确切,市场在逆境中保持了一定的增长。2024年核心诊疗系统市场增速为10%。

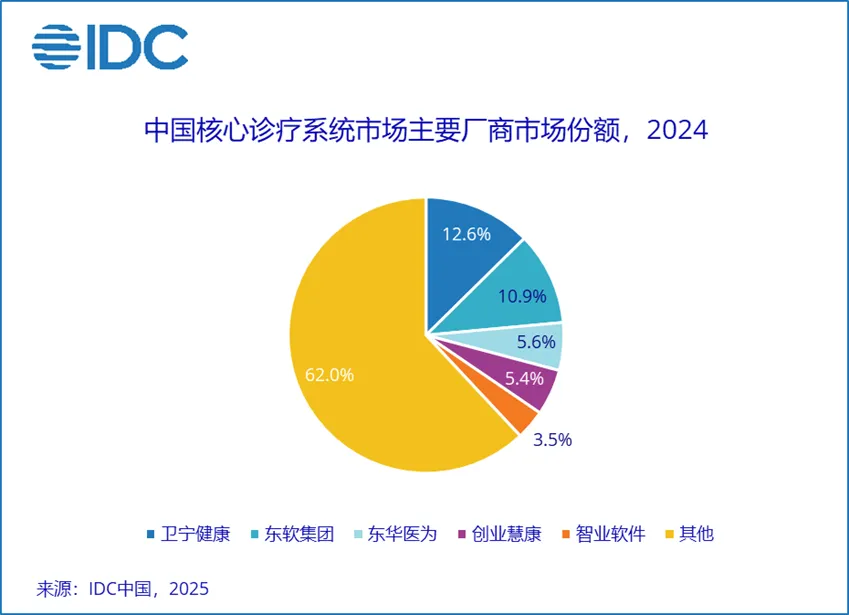

2024年市场的不利因素对市场格局造成了影响,部分小厂商退出,但同时在政策导向下,新的厂商正在切入市场,从而分散了订单,市场集中度有所降低。其中,头部厂商凭借自身的规模化客户基础,同时紧跟技术趋势创新产品,从而巩固了自身在市场的优势,在逆势中保持了领先地位,形成了较高壁垒。2024年市场份额前五的厂商占比为38%,详情如下:

从技术革新带来的机遇来看,核心诊疗系统产品自2021开始进行云化升级,随着云化产品的不断落地和验证,用户的升级需求正在释放,正带动市场的增长。此外,人工智能技术的应用,尤其是大模型技术的发展进一步增强了产品的能力,核心诊疗系统正在从被动的工具,转变成为赋能医生的助手。当前,大模型技术正融入到诊疗流程以及核心诊疗系统的产品设计之中,并已初见雏形。

与此同时,智慧医疗分级评价标准对医院信息系统提出了更高的要求,并增加了人工智能、自主可控、易用性等指标,加速了市场对于大模型技术应用的认可,人工智能,尤其是大模型技术将是未来新一代产品的必备能力。市场正展开对具备大模型能力的产品展开新一轮论证,未来有望带动市场的进一步升级需求。

关注大健康Pai 官方微信:djkpai我们将定期推送医健科技产业最新资讯