报告:医疗行业渗透率超50%,你的“AI同事”正在走进科室

过去几年,医疗AI产品层出不穷,但大多数仍困在“问答框”里,科普、答疑、生成病历草稿,远未到真正能“动手干活”的水平。2026年,这个局面正在被打破。

过去几年,医疗AI产品层出不穷,但大多数仍困在“问答框”里,科普、答疑、生成病历草稿,远未到真正能“动手干活”的水平。2026年,这个局面正在被打破。刚刚发布的《AI智能体赋能行业决策:趋势与实践白皮书(2026)》揭示了一个关键转折:AI智能体已从“会说话”进化到“能办事”,各行各业正经历一场从 “对话生成”向“自主行动”的代际跨越。

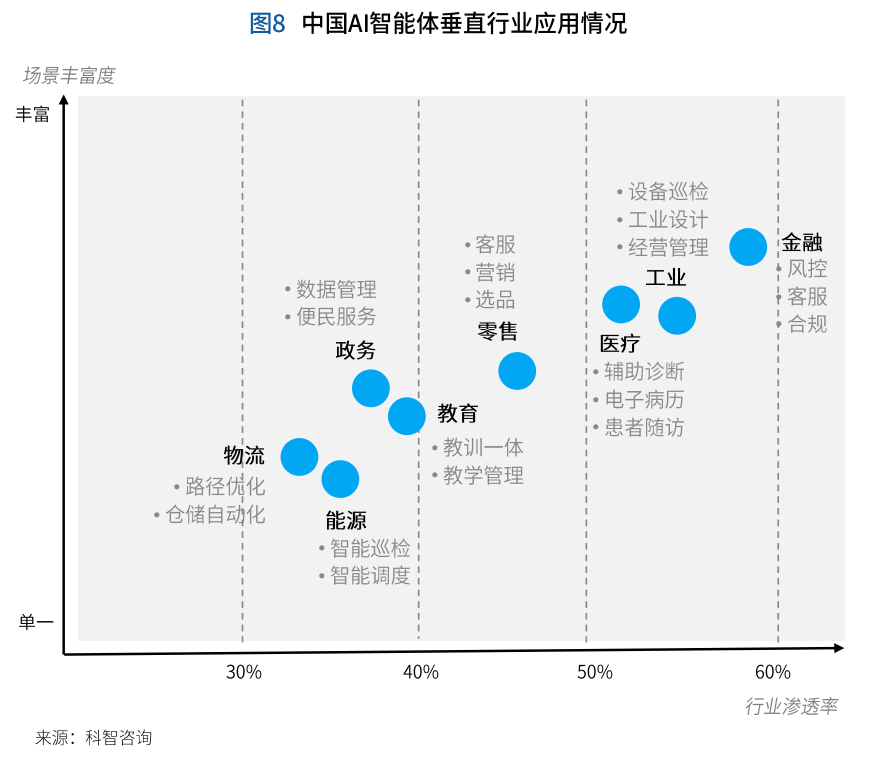

白皮书由中国通信工业协会数据中心委员会、中国指挥与控制学会情报与智能认知专业委员会、北京科智咨询有限公司共同组织编制。白皮书指出,在垂直领域,中国AI智能体应用呈现明显的梯队分化,正从高价值、高数据质量行业向复杂场景渗透。其中,医疗行业AI智能体渗透率已超过50% 。

白皮书调研显示,医疗与金融、工业并列为AI智能体渗透率超过50%的“双高”行业,场景已覆盖辅助诊断、病历质控、患者随访等多个核心环节。这并非偶然——医疗行业是典型的高价值决策密度行业,数据量大、操作规范性强、人力短缺矛盾突出,是智能体“端到端执行”能力的最佳试炼场。

但对医院管理者和信息科而言,一个更核心的问题是:这一波AI智能体和传统医疗AI相比,区别在哪?

传统医疗AI大多是被动响应式,例如根据片子判断患病风险,输入症状提供诊疗建议。而AI智能体的核心组件包括LLM (大脑)+记忆(知识库) +规划(工作流)+工具(手脚)+行动(执行),可以实现从 “意图理解 ”到“任务交付 ”的自动化过程。例如读片后不仅仅标注病灶,而是直接生成结构化报告并推送至PACS和电子病历;不只推送随访任务,而是能自动发起随访,拨通患者电话、记录数据、判断异常并提供预警。变被动为主动,从辅助到执行。

白皮书指出,在医疗健康领域 ,AI智能体正从辅助工具升级为临床决策与患者管理的协同伙伴。

在影像诊断环节 ,智能体可自动接收并预处理 CT、MRI、X光等影像数据 ,运用深度学习模型快速标注可疑病灶(如肺结节 、颅内出血 、乳腺肿块),并生成结构化报告供医生审核,对微小病灶的检出率可提升15%~20% ,同时将阅片时间从数十分钟压缩至数秒。

在电子病历管理方面 ,病历质控智能体通过自然语言理解自动识别病历中的逻辑矛盾 、信息缺失及编码错误 ,实时提示医生补充修正 ,确保病历完整性与DRG/DIP分组准确性。

对于慢病管理 ,随访智能体通过语音电话或聊天机器人定期联系出院患者 ,采集血压 、血糖等自测数据 ,识别异常波动并自动预警给家庭医生,同时提供用药提醒与康复指导 ,使患者依从性提升30%以上。

在科研辅助场景中,文献综述智能体能够在数分钟内检索、筛选并总结数千篇相关论文 ,提取关键结论与证据强度 ,加速临床研究方案设计 。

以上领域为当前医疗智能体较为成熟的应用方向。另一方面,白皮书收录的典型案例“华医生AI智能体赋能某保险机构项目”,则展示了医疗智能体打破行业边界的应用潜力。面对商业健康险综合赔付率中位数超40%、产品同质化、客户粘性不足的困境,华美浩联以Dr.Hua华医生AI智能体为中枢,打通了诊前(AI全科咨询、风险评估)、诊中(AI精准就医匹配、陪诊、远程会诊)、诊后(康复计划、用药管理、心理支持)的全链路,将保险公司原本碎片化的健康服务串成一条可运营的闭环,实现业务环节全面提效。从这个角度而言,智能体的核心价值不是替代医生,而是连接和激活原本割裂的医疗资源,并在支付端形成可持续的商业模式。医院能从“一次性诊疗”延伸至“连续性服务”,保险公司能从“事后理赔”转向“主动健康管理”,构建覆盖“医、护、健、药、险”全生命周期的一体化服务生态。

另一方面,白皮书也总结了医疗智能体当前面临的核心阻碍,包括技术稳定性、安全合规、成本控制等,均为医疗AI智能体走向“规模化数字员工”的必答题。白皮书指出,AI智能体从技术探索走向规模化落地,依赖于技术 、数据和场景 、商业模式 、安全治理等多方面的协同演进 ,需要四者互为支撑 ,共同推动产业从 “单点试点 ”迈向“全域赋能 ”,并提出了相关建议。其中还特别提到,利用MCP实现跨系统数据与工具的标准化连接,有望打破“数据孤岛”。

2026年3月,智能体首次写入《政府工作报告》,明确“促进新一代智能终端和智能体加快推广”,标志着智能体发展从行业探索正式上升为国家战略层面的重点方向。国务院《关于深入实施 “人工智能 +”行动的意见》明确,到2027年智能体应用普及率超70% ,2030年超90% 。医疗作为高价值垂直赛道,将成为这波增长的核心承接者。

关注科智咨询公众号,回复关键词“智能体2026”下载白皮书↓

关注大健康Pai 官方微信:djkpai我们将定期推送医健科技产业最新资讯